【貸借対照表(B/S)】の読み方

Road#020

財務分析をするためには、まず財務諸表を読み取ることができるようにする必要があります。

今回は財務諸表の主要である「財務3表」のひとつである損益計算書(P/L)の読み方について解説します。

弊社では、3日間短期集中の「事業計画書作成 人材養成研修」を実施しています。

経営者の方の学びにも、従業員のリスキリングとしてもご活用いただけますのでお気軽にお問い合わせください。

↓

また、弊社では「財務分析」を含む、経営戦略立案方法を戦略立案プロセス(流れ)に沿って学べるオンライン動画研修(ビジかんアカデミア)もご用意しています。個人のスキルアップや社内のリスキリング研修にご活用ください。

目次

財務諸表の中で、「損益計算書(P/L)」「貸借対照表(B/S)」「キャッシュフロー計算書」の3つをまとめて財務3表と呼ぶこともあります。

財務分析ではこの財務3表を使用します。

まずはそれぞれを読み取れるようにしていきましょう。

損益計算書は、企業の1事業年度における経営の成績を明らかにする財務諸表です。1事業年度は通常1年間ですので、1年間の経営の成績になります。

「通常1年間」というのは、会社設立時や決算月の変更時などは1年に満たない場合もありますので、その場合はその期の期間になります。

企業がその期間にどれだけ儲かったか、もしくは損をしたのかを明らかにするための財務諸表です。

損益計算書は「P/L(ピー・エル)」とも呼ばれます。これはProfit(利益)とLoss(損失)の頭文字を取ったものです。

では損益計算書の構造について見ていきましょう。

損益計算書は以下のような項目があります。

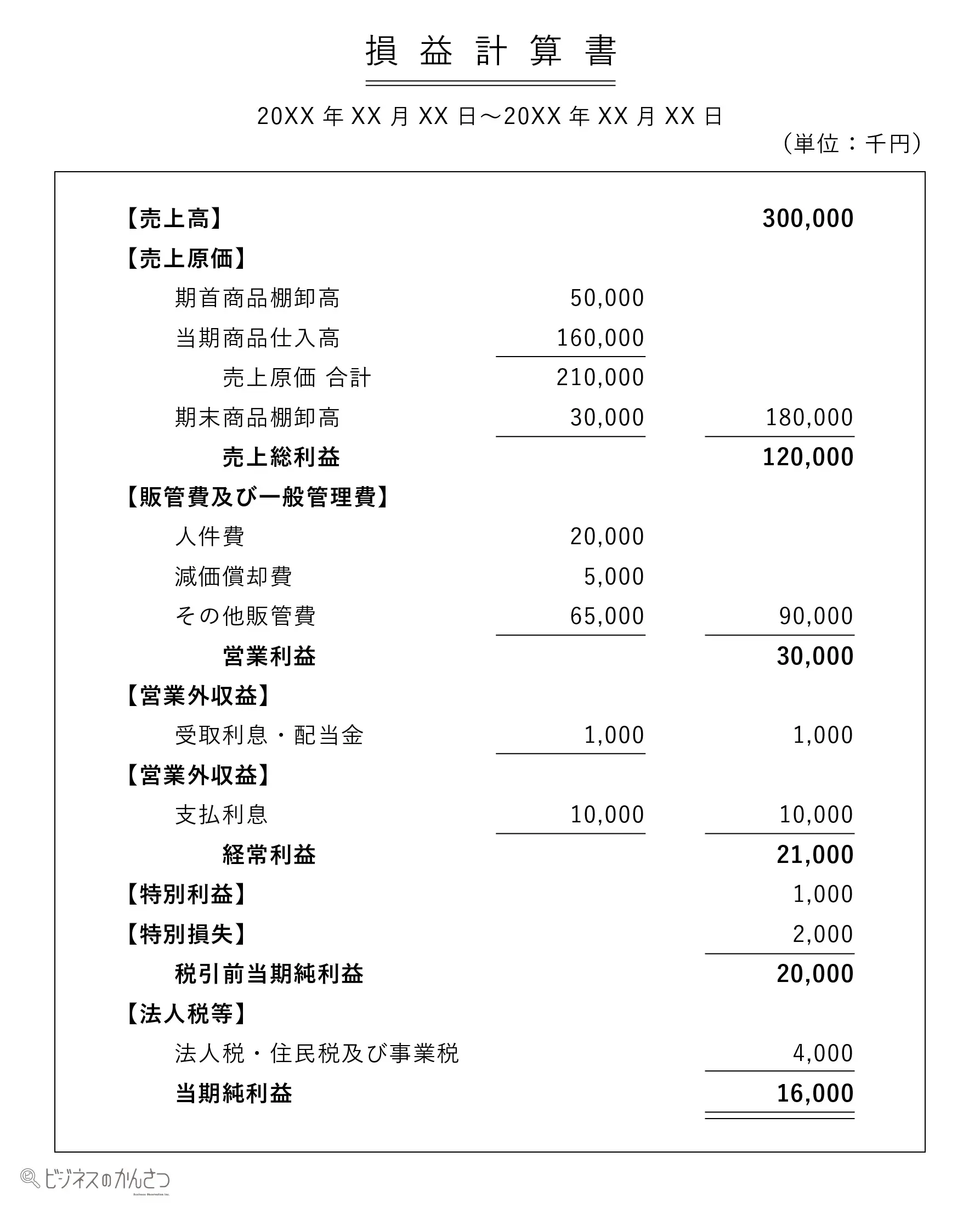

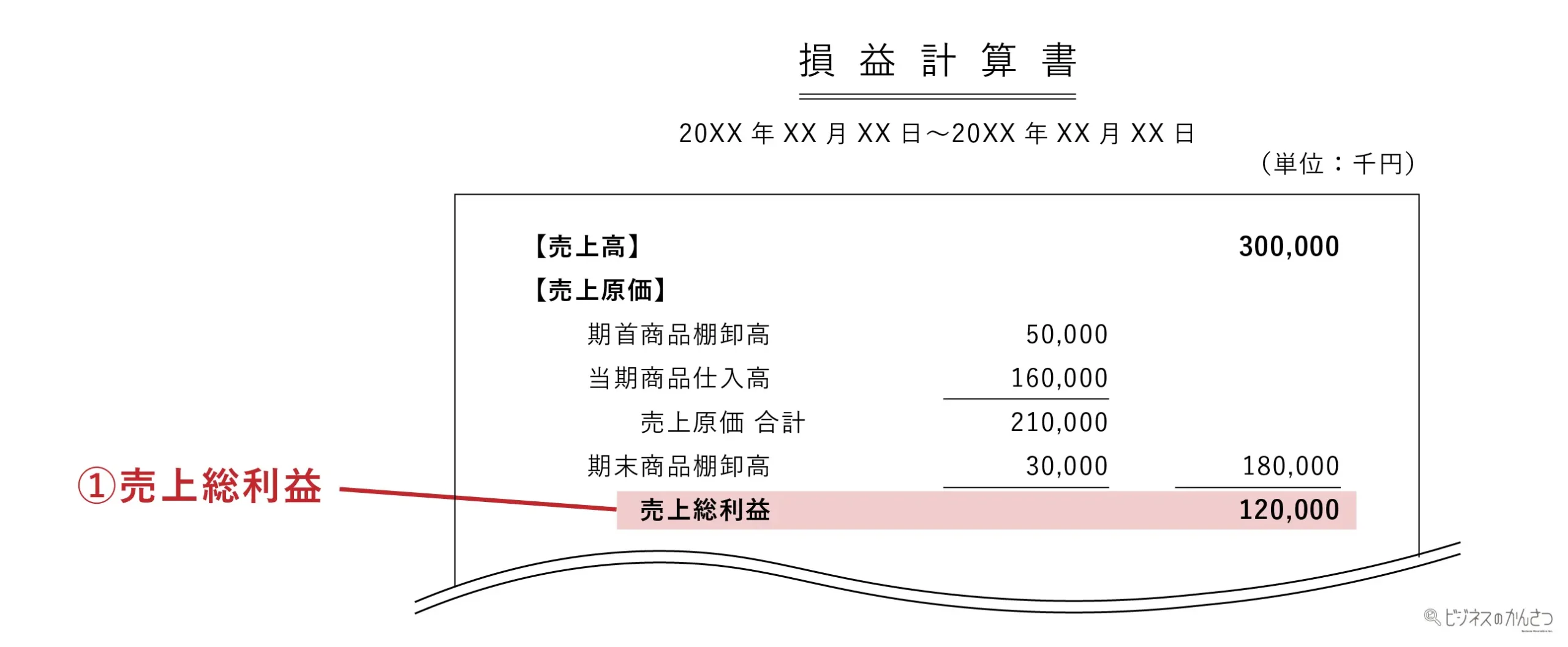

▼損益計算書の例

はじめて損益計算書を見る方ですと、漢字と数字の羅列で何のことだかさっぱりかもしれませんが、全て意味のある言葉と数字です。(←当たり前ですね)

一番上の【売上高】の列にある数字が今期の売上高です。単位が「千円」と記載されているため、この例は売上高3億円ということになります。

そしてその下にさまざまな経費などが羅列しており、一番下の【当期純利益】が今期の最終的な利益額です。この場合は1,600万円が利益となります。

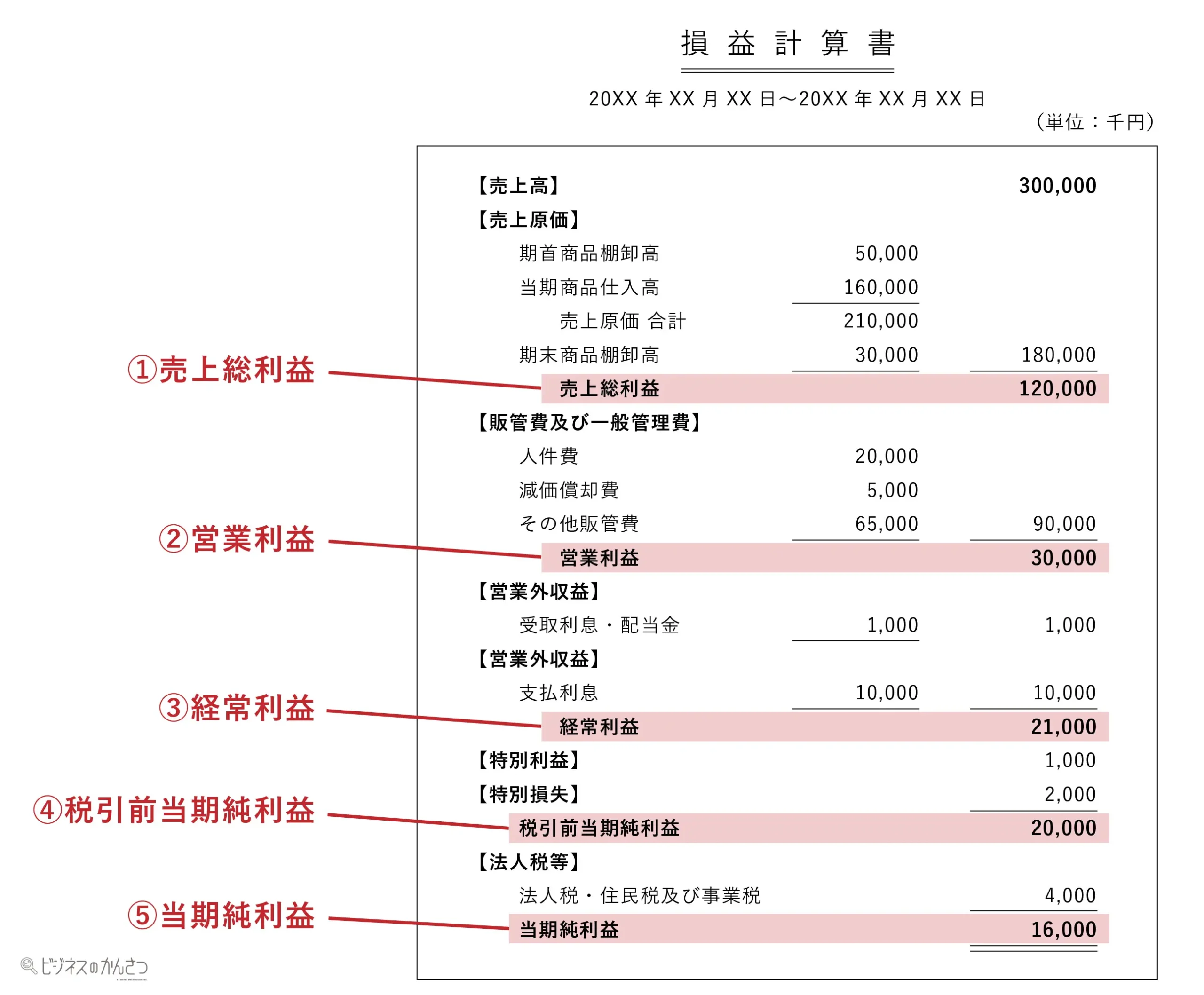

当期純利益が最終的な利益ではあるのですが、その上にも「利益」とつくものがいくつかあります。それらの「利益」たちが重要になりますので見ていきましょう。

損益計算書には、この5つの「利益」が書かれています。重要ですので全て覚えていきましょう。

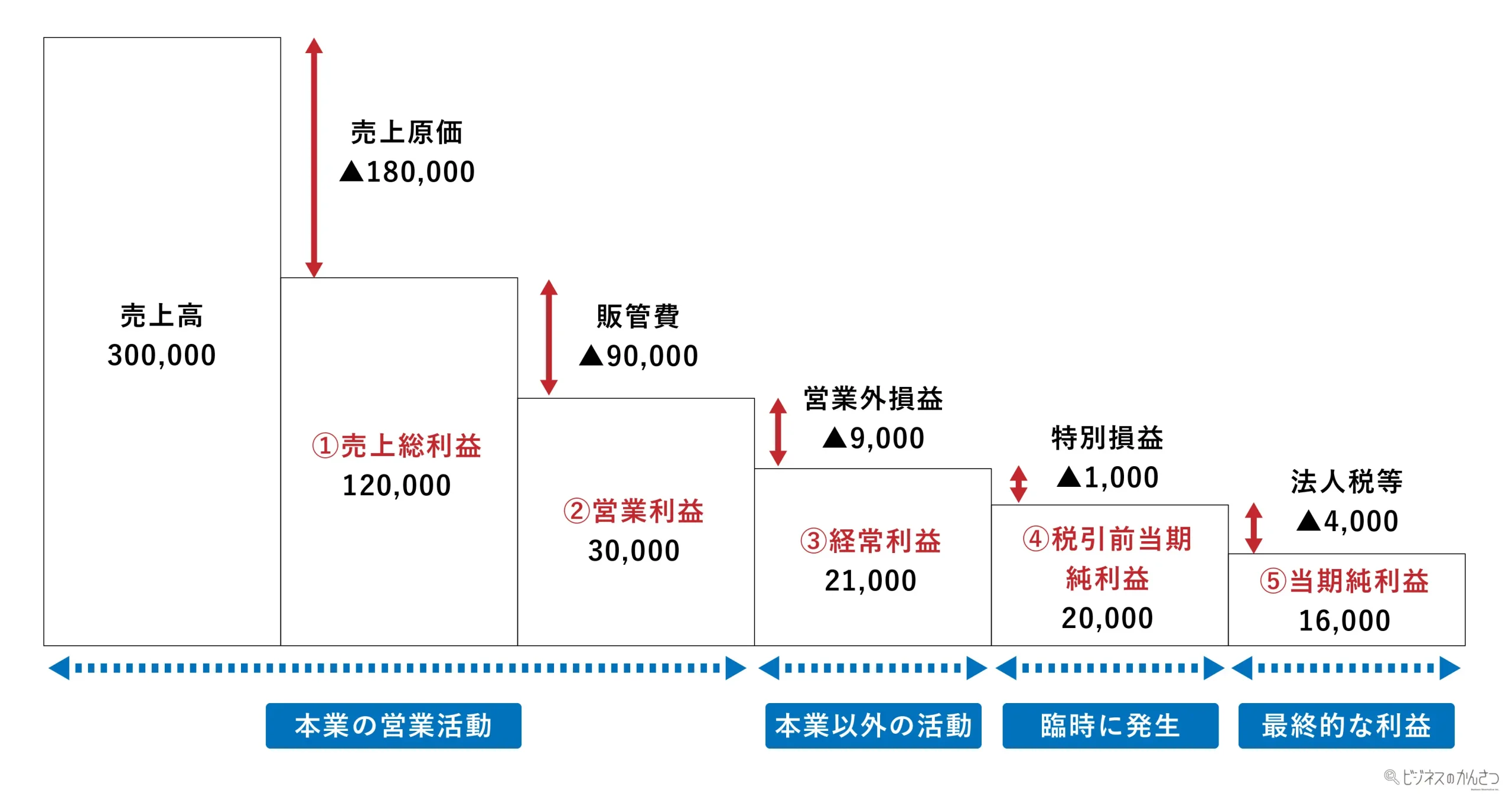

構造としては以下のようなイメージです。

売上高から売上原価や販管費などなどが引かれて、最終的な⑤当期純利益になります。

では、それぞれの利益を軸に損益計算書を読み取っていきましょう。

▼売上高

本業の営業活動の成果によって得た金額です。

1年間で商品やサービスを売った合計金額です。

▼売上原価

売上高のために購入した商品などの原価です。

「期首商品棚卸高」は前期に仕入れていて今期販売した分の原価で、「当期商品仕入高」は今期仕入れていて販売した分の原価です。

「期末商品棚卸高」は今期までに仕入れていたけど今期では販売できなかった分の原価です。これは次の期に「期首商品棚卸高」となります。

▼売上総利益

売上高から売上原価を差し引いた利益です。「粗利益」と呼ぶこともあります。

すごく簡単にいうと、『いくら仕入れていくら売ったか』というのが売上総利益ですね。

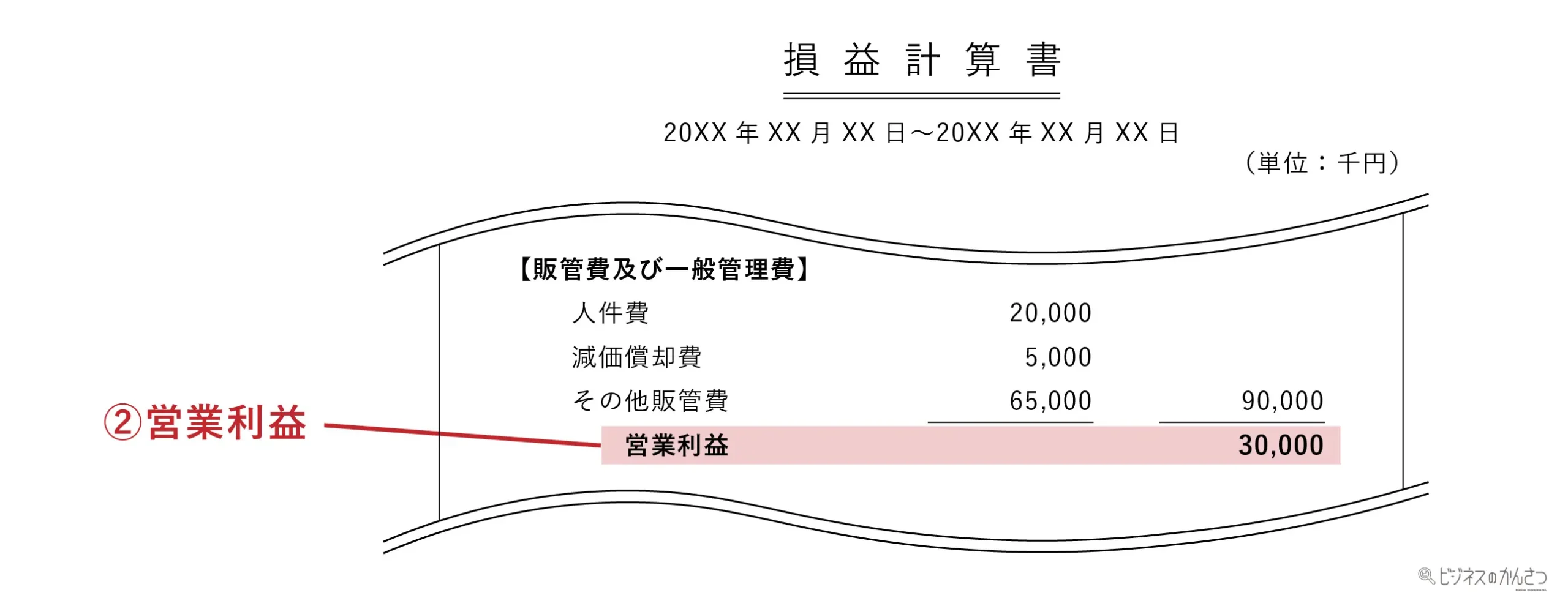

▼販管費及び一般管理費

「販管費」は販売管理費のことで、以下のようなさまざまな項目があります。

人件費や広告宣伝費・家賃など、本業の営業活動をするために発生した費用です。

①で出てきた「売上原価」は売上高にほぼ比例することが多いですが、この「販管費」は商品が売れなくてもかかってくる費用がほとんどです。

▼営業利益

①売上総利益から、販管費及び一般管理費を引いた利益が②営業利益です。

本業での営業活動において得られた利益額を営業利益といいます。

営業利益より下は、本業の営業活動以外の収益・費用の算出となります。

▼営業外収益

本業の営業以外の活動で生じた収益(もうけ)です。よくあるのが財務活動によるものですね。

例えば他社の株式を持っていて得た配当金は「受取配当金」と呼ばれ営業外収益になります。

また、銀行預金や貸付金にて利息を得たものは「受取利息」と呼ばれ営業外収益です。

▼営業外費用

「費用」は、支払った金額です。

例えば借入金などのために支払った利息は営業外費用になります。

▼経常利益

②営業利益に「営業外収益」をプラスし、「営業外費用」をマイナスしたものが③経常利益になります。本業に加え、本業以外での収支を加味した利益になります。

営業外利益や営業外費用は本業での収支ではないにしろ経常的に発生しますので、このような名前なのでしょう。

さらに、その期にしか発生しないような臨時的・例外的に発生した収益(損失)を④税引前当期純利益と言います。

▼特別利益

例えば車や建物・土地などの固定資産を売却したときに得た「固定資産売却益」がこれにあたります。経常的に売買するものではないですよね。

▼特別損失

固定資産を売却した際に、帳簿価額よりも実際の売却価額が小さい場合は損失になります。また、災害などが生じて損失を被った場合も特別損失となります。

▼税引前当期純利益

③経常利益から、これら特別利益・特別損失を差し引いた額が④税引前当期純利益と言います。

では最後の当期純利益です。

▼法人税・住民税及び事業税

④税引前当期純利益の金額を元に、課税所得に対して各種税金が計算されます。

▼当期純利益

④税引前当期純利益から各種税金を差し引いた利益を⑤当期純利益といいます。

当期純利益は、繰越利益剰余金として貸借対照表(B/S)に反映されます。

会社の成績である財務諸表を見ることは、経営戦略立案に向けた現状分析においてとても重要です。

今回は財務分析に向けて、まずは損益計算書(P/L)の読み取り方について解説しました。

貸借対照表(B/S)とキャッシュフロー計算書も読み取り方を身につけ、財務分析に役立てましょう。

弊社では、3日間短期集中の「事業計画書作成 人材養成研修」を実施しています。

経営理念・経営ビジョンをはじめ、経営戦略立案をし事業計画書を作成するまでを基礎知識から学んでいただけます。経営者の方の学びにも、従業員のリスキリングとしてもご活用いただけますのでお気軽にお問い合わせください。

↓

弊社では「財務分析」を含む、経営戦略立案方法を戦略立案プロセス(流れ)に沿って学べるオンライン動画研修(ビジかんアカデミア)もご用意しています。個人のスキルアップや社内のリスキリング研修にご活用ください。

↓

広報担当者向けの2日間集中「生成AI活用研修」。

生成AIを活用し、広報業務における企画立案・文章作成・画像制作を、実務レベルで効率化・高度化することを目的としています。

集合研修では扱えない、貴社の実務を題材にしたプライベート形式で実施。

プレスリリース、自社Web、SNSなど、すぐに現場で使える生成AI活用手法を短期間で習得できます。

「学ぶだけ」で終わらせない、社内Webマーケターを養成する実務直結の3日間。

本研修は、LLMO・SEO対策をはじめ、SNS運用、Web広告の考え方、Googleアナリティクスによる効果測定、KPI設定と管理方法まで、研修翌日から使える内容に特化。短期間で社内Webマーケ担当者を立ち上げたい企業のための集中研修です。

SNSやEC・WEBで発信するための、社内で写真撮影できる人材育成リスキリング研修です。ビジネス特化の写真撮影・ディレクション・Photoshop、生成AIを使用したレタッチや合成が学べます。

SNSやEC・WEBで発信するための、社内で動画撮影できる人材育成リスキリング研修です。ビジネス特化の動画撮影・ディレクション・編集ソフトの使い方・生成AIの活用方法を学べます。

3日間の短期集中研修で、事業計画書に必要な基礎知識から、経営戦略立案のプロセス、現状分析、収益計画への落とし込みまでを体系的に習得します。

集合研修では得られない、貴社の事業を題材に進めるプライベート研修のため、翌年度以降にそのまま使える実践的な事業計画書作成力が身につきます。短期間で実務に活かせる経営戦略・事業計画書作成方法を学びたい企業のための集中研修です。

3日間の短期集中研修にて、新事業のアイデア出し〜商品・サービスづくり、ブランディング、収益計画など、社内でビジネスモデル策定ができるようになるための人材育成リスキリング研修です。

45日間の伴走プログラムで、PMVV(パーパス/ミッション/ビジョン/バリュー)の策定をご支援します。また、社内浸透のためのPMVVカード(社員全員分)を制作します。

会社組織の判断と行動のブレをなくす「軸」を定めることで、経営力の強化を図ります。

30日間の伴走プログラムで、1〜5年後の経営ビジョンを策定します。各年度の売上・利益・客数・単価などの数値目標と、「将来のありたい姿」の定性目標を定めることで、会社の目指す目標を明確にします。

60日間で策定する、1〜5年間の中長期経営戦略立案支援プログラムです。経営ビジョン策定や環境分析をはじめ、全社戦略・事業戦略・機能戦略および具体的な施策(アクションプラン)を明確に示し、事業計画書を作成します。

BtoBビジネス事業者に特化した、短期集中(60日間)でWebマーケティング集客戦略策定、およびその後の実行支援までを伴走するコンサルティングサービスです。

ChatGPTやGemini、Google AI Overviews等に推薦されるLLMO対策をはじめ、SEO対策・SNSマーケティング・Web広告出稿・アクセス解析・KPI設定などの集客方法から商談化までを導線設計し、その後は月1回の定期PDCAミーティングで数値を確認しながら、改善・最適化を繰り返し売上につながる施策を継続支援します。

建設・小売・飲食・美容・サービス業などBtoCビジネス事業者向けにWebマーケティングの集客戦略から実行までを伴走支援するサービスです。

短期集中(60日間)でLLMO対策(AI対策)・SEO対策・SNSマーケティング・Web広告出稿・アクセス解析・KPI設定などの集客導線と施策方針を整理し、その後は月1回の定期PDCAミーティングで数値を確認しながら、改善・最適化を繰り返し売上につながる施策を継続支援します。

製造進捗を可視化するIoTや進捗管理用デジタルサイネージ、画像検査AI、作業支援AIなど、製造業に特化したAI・DXツールの選定と導入をご支援します。

モバイルオーダーやデジタルサイネージ、MEO、LINEなどのWebマーケティングや、需要予測AI・顧客データ分析など、小売・飲食業に特化したAI・DXツールの選定と導入をご支援します。

クラウドで遠隔配信管理が可能なデジタルサイネージの導入と、サイネージに表示するコンテンツ(写真・動画・デザイン)の制作をご支援します。

人材育成として効果的な動画マニュアルDXのプラットフォーム構築をはじめ、動画マニュアル制作をご支援します。

1

2

3

主に従業員数5名〜300名規模の中小企業を対象としています。業種は問いませんが、経営の方向性や中期ビジョンを明確にしたい企業、パーパスやMVVを言語化し組織に浸透させたい企業、人材育成を強化したい企業に多くご利用いただいています。

経営者へのヒアリングから始まり、パーパス・MVV・中期ビジョンの設計、言語化、社内浸透のためのPMVVカードの作成までを一貫して伴走します。

課題や戦略を一方的に提案するのではなく、定期的な1on1やミーティングを通じて、実行・改善まで継続的に関わる支援スタイルです。経営者や現場と同じ目線で考え、現場で使える形に落とし込むことを大切にしています。

企業の課題や業務内容を整理した上で、適切なAI・DXソリューションの選定から導入・活用方法の設計までを支援します。ツール導入が目的ではなく、業務効率化や意思決定の質向上につながる活用を重視しています。

はい、問題ありません。専門用語を極力使わず、現場の業務や課題を起点にご説明します。ITやAIが目的化しないよう、経営や組織にどう活かすかを重視した支援を行っています。

社内Webマーター養成研修、写真撮影研修、動画撮影研修をはじめとしたクリエイティブ研修や、事業計画書作成研修、新規事業立ち上げ研修などのビジネス研修など、実務に直結する内容を中心に提供しています。座学だけでなく、実際に手を動かしながら学べる実践型研修が特徴です。

はい、単発でのご依頼にも対応しています。また、経営コンサルティングと組み合わせて、組織全体の方針に沿った研修設計を行うことも可能です。

はい、全国対応しています。オンラインでの打ち合わせや研修にも対応しており、地域を問わずご相談いただけます。

まずは初回ヒアリングで、現状の課題や目指す方向性をお伺いします。その上で、貴社に合った支援内容や進め方をご提案し、合意のもと伴走支援をスタートします。

はい、多くの企業がその状態からご相談いただいています。対話を通じて課題や優先順位を整理し、必要な支援内容を一緒に明確にしていきます。

パーパスやMVVを明確にすることで、企業文化や価値観・将来のビジョンが見える化します。社外へのブランディングだけでなく、社内向けのインナーマーケティング、共感する人材を集めやすくなるため、採用・定着改善にもつながります。

まずは貴社の業務における課題の詳細をお聞かせください。課題解決に向けた良いDXツールを選定しましょう。

必要な機能やご予算などから、貴社に合うツールを選定いたします。

貴社の具体的な情報を開示する前にDXツールベンダーに機能や費用を確認いたします。